উচ্চশিক্ষা (Higher Education) আজকের প্রতিযোগিতামূলক বিশ্বে সাফল্যের প্রথম ধাপ। কিন্তু এর জন্য প্রয়োজনীয় খরচ অনেক সময় Student এবং Parent-দের দুশ্চিন্তার কারণ হয়ে দাঁড়ায়। বিশেষ করে ₹১০ লাখের মতো একটি বড় Education Loan Moratorium কীভাবে সুচিন্তিতভাবে পরিচালনা করা যায়, তা বোঝা অত্যন্ত জরুরি।

Table of Contents

Toggleএকটি শিক্ষা ঋণের তিনটি প্রধান অংশ হলো: Education Loan Moratorium (স্থগিতকাল), Interest (সুদ), এবং EMI (Equated Monthly Installment)। এই বিষয়গুলি সঠিকভাবে না জানলে ঋণের মোট খরচ (Total Cost) অনেক বেড়ে যেতে পারে। CollegeSangi-এর এই প্রবন্ধে আমরা এই তিনটি বিষয় বিস্তারিতভাবে আলোচনা করব যাতে আপনি আপনার আর্থিক ভবিষ্যৎ সুরক্ষিত করতে পারেন।

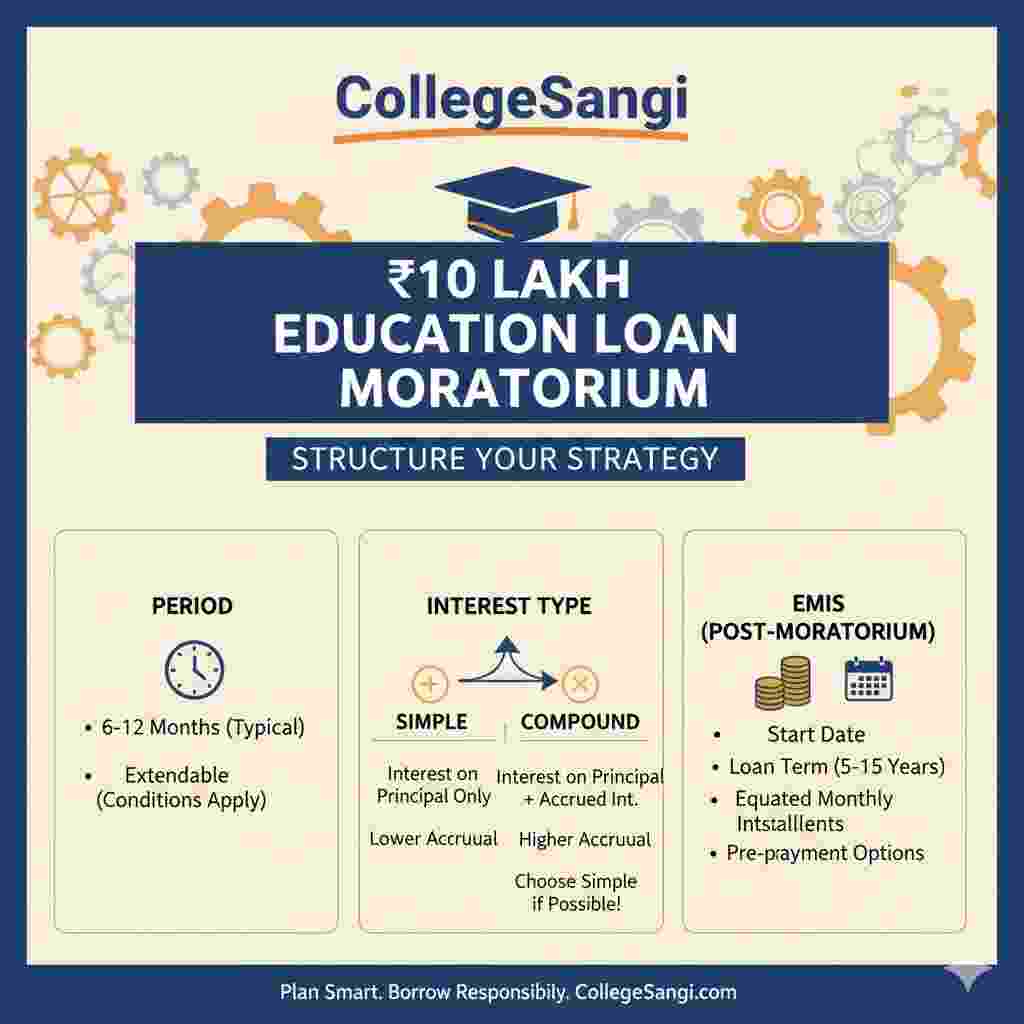

১. মোরাটোরিয়াম পিরিয়ড (Moratorium Period): কী এবং কেন?

Education Loan Moratorium-এর ক্ষেত্রে Moratorium Period হলো এমন একটি সময়কাল, যখন ঋণগ্রহীতাকে ঋণের কিস্তি (EMI) পরিশোধ করতে হয় না। এই সময়টি সাধারণত:

- Course Duration: পুরো কোর্স চলাকালীন সময়।

- Grace Period: কোর্স শেষ হওয়ার পর আরও ৬ মাস থেকে ১ বছর পর্যন্ত সময় (বা চাকরি পাওয়ার ৬ মাস পর, যেটি আগে হয়)।

এই সময়টি ছাত্রছাত্রীদের পড়াশোনা এবং চাকরি খোঁজার দিকে মনোযোগ দিতে সাহায্য করে। এটি একটি “EMI Holiday” বা “পেমেন্ট হলিডে”-এর মতো কাজ করে।

গুরুত্বপূর্ণ নোট: Moratorium Period-এ আপনাকে EMI দিতে না হলেও, ঋণের উপর সুদ (Interest) কিন্তু জমা হতে থাকে।

২. সরল সুদ (Simple Interest) vs. চক্রবৃদ্ধি সুদ (Compound Interest)

Education Loan Moratorium-এ জমা হওয়া সুদ আপনার মোট ঋণের খরচকে মারাত্মকভাবে প্রভাবিত করতে পারে। প্রধানত দুইভাবে সুদ গণনা করা হয়:

সরল সুদ (Simple Interest)

- সংজ্ঞা: সরল সুদ সবসময় ঋণের মূল পরিমাণ (Principal Amount)-এর উপর গণনা করা হয়।

- সুবিধা: এই ক্ষেত্রে প্রতি মাসে আপনার মূল ঋণের পরিমাণ পরিবর্তন হয় না, ফলে সুদের পরিমাণ কম থাকে।

- Moratorium Period-এ প্রয়োগ: কিছু ব্যাঙ্ক আপনাকে এই সময়ে শুধুমাত্র সরল সুদ পরিশোধ করার বিকল্প দেয়। আপনি যদি Moratorium-এ শুধুমাত্র সুদ পরিশোধ করেন, তাহলে মূল ঋণের পরিমাণ একই থাকে এবং পরবর্তী EMI অনেক কম হয়।

চক্রবৃদ্ধি সুদ (Compound Interest)

- সংজ্ঞা: চক্রবৃদ্ধি সুদ শুধুমাত্র মূল পরিমাণের উপর নয়, বরং জমে থাকা সুদের (Accrued Interest) উপরেও গণনা করা হয়। একে “সুদের উপর সুদ” বলা হয়।

- সমস্যা: আপনি যদি Moratorium Period-এ কোনো সুদ পরিশোধ না করেন, তবে সেই সময়কার জমে থাকা সুদ মূল ঋণের সাথে যুক্ত হয়ে যায় (Interest Capitalization)। এর ফলে আপনার ঋণের মোট পরিমাণ বেড়ে যায় এবং পরবর্তী EMI-ও বৃদ্ধি পায়।

- উদাহরণ:

- ঋণের পরিমাণ: ₹১০ লাখ

- সুদের হার: ৯%

- কোর্সের সময়কাল: ৪ বছর (Moratorium Period-এ কোনো পেমেন্ট করা হলো না)

- ৪ বছর পর আপনার ঋণের পরিমাণ ₹১০ লাখ না থেকে প্রায় ₹১৪ লাখ হয়ে যেতে পারে! অর্থাৎ, আপনার EMI শুরু হবে একটি বড় অঙ্কের উপর।

| বিকল্প | Moratorium Period-এ পেমেন্ট | ৪ বছর পর মোট ঋণ (প্রায়) | পরবর্তী EMI (Repayment Period-এর উপর নির্ভর করে) |

| Full Simple Interest Payment | প্রতি মাসে শুধু সুদ | ₹১০ লাখ | সর্বনিম্ন |

| No Payment (Compound Interest) | কোনো পেমেন্ট নয় | ₹১৪ লাখ | সর্বোচ্চ |

| Partial Simple Interest Payment | আংশিক সুদ (কিছু লেন্ডার দেয়) | ₹১০ লাখ-₹১৪ লাখের মধ্যে | মধ্যম |

৩. EMI গণনা এবং Repayment Strategy

EMI হলো আপনার সেই নির্দিষ্ট মাসিক কিস্তি যা Moratorium Period শেষ হওয়ার পর আপনাকে পরিশোধ করতে হবে। EMI-এর দুটি অংশ থাকে— Principal (মূলধন) এবং Interest (সুদ)।

EMI কমানোর সেরা উপায়

১. Moratorium-এ Simple Interest Pay করুন: এটি আপনার ঋণের মূল পরিমাণকে বাড়তে দেয় না। যদি আপনার বা আপনার অভিভাবকের পক্ষে এটি সম্ভব হয়, তবে এটি সবচেয়ে ভালো কৌশল। এটি আপনাকে দীর্ঘমেয়াদে লাখ লাখ টাকা বাঁচাতে সাহায্য করতে পারে। (Internal Link: আমাদের “Education Loan Moratorium” আর্টিকেলটি পড়ুন)

২. দীর্ঘ Repayment Tenure (ঋণ পরিশোধের সময়কাল): বেশিরভাগ Education Loan-এ ৭ থেকে ১৫ বছর পর্যন্ত Repayment Tenure থাকে।

* দীর্ঘ মেয়াদ: EMI কম হয়, কিন্তু মোট সুদের খরচ বেশি হয়।

* স্বল্প মেয়াদ: EMI বেশি হয়, কিন্তু মোট সুদের খরচ অনেক কম হয়।

৩. Part-Prepayment বা Pre-closure: যখনই আপনার কাছে অতিরিক্ত অর্থ আসবে, তা ঋণের মূল পরিমাণের (Principal) একাংশে পরিশোধ করে দিন। এতে আপনার ঋণের মেয়াদ কমে যাবে এবং সুদের বোঝা কমবে। বেশিরভাগ ব্যাঙ্ক Education Loan Moratorium-এ Prepayment-এর জন্য কোনো Penalty বা চার্জ নেয় না।

৪. ₹১০ লাখ ঋণের একটি বাস্তব উদাহরণ (Case Study)

| Parameter | Value |

| Loan Amount | ₹১০,০০,০০০ |

| Interest Rate | ৯% p.a. |

| Course + Grace Period (Moratorium) | ৪ বছর |

| Repayment Tenure | ১০ বছর (Moratorium-এর পরে) |

- Situation 1: Moratorium-এ কোনো পেমেন্ট করা হলো না (Compound Interest):

- ৪ বছর পর ঋণের পরিমাণ: প্রায় ₹১৩,৯৩,০০০

- ১০ বছরের EMI: প্রায় ₹১৭,৬৯৯

- মোট পরিশোধ: প্রায় ₹২১,১২,০০০ (সুদ: ₹১১,১২,০০০)

- Situation 2: Moratorium-এ Simple Interest Pay করা হলো:

- ৪ বছরে মোট Simple Interest পেমেন্ট: ₹৩,৬০,০০০ (৯% of ₹১০ লাখ, ৪ বছর ধরে)

- ৪ বছর পর ঋণের পরিমাণ: ₹১০,০০,০০০

- ১০ বছরের EMI: প্রায় ₹১২,৬৮৬

- মোট পরিশোধ: প্রায় ₹১৫,২৩,০০০ (সুদ: ₹৫,২৩,০০০)

সাশ্রয় (Savings): আপনার ₹৩,৬০,০০০ Moratorium-এর সুদ পরিশোধ করার সিদ্ধান্তের কারণে মোট ₹৫,৮৯,০০০ (₹২১,১২,০০০ – ₹১৫,২৩,০০০) টাকা সাশ্রয় হচ্ছে!

উপসংহার

Education Loan Moratorium নেওয়া একটি বড় আর্থিক সিদ্ধান্ত, যা আপনার ভবিষ্যতকে প্রভাবিত করবে। Moratorium Period-এর সুবিধা নিন, কিন্তু এর সঙ্গে আসা সুদের খরচকে উপেক্ষা করবেন না। আপনার পক্ষে সম্ভব হলে Moratorium Period-এ অন্তত Simple Interest-টুকু পরিশোধ করার চেষ্টা করুন। Education Loan Moratorium এই সঠিক কৌশলগুলি আপনাকে আপনার ₹১০ লাখের Education Loan Moratorium-টিকে একটি দীর্ঘমেয়াদী সুবিধা হিসেবে ব্যবহার করতে সাহায্য করবে।

📞 যোগাযোগ করুন – CollegeSangi

📍 ঠিকানা: CollegeSangi স্বরূপনগর, উত্তর ২৪ পরগনা, পশ্চিমবঙ্গ

🌐 ওয়েবসাইট: www.collegesangi.com

📱 ফোন নম্বর: 📞 7001202150 ✨ এখনই কল করুন! বিনামূল্যে ক্যারিয়ার পরামর্শে নিজের ভবিষ্যৎকে এগিয়ে নিন।