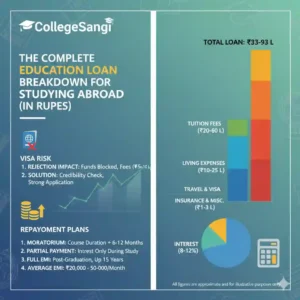

বিদেশে উচ্চশিক্ষার আকাঙ্ক্ষা আজ আর স্বপ্ন নয়, বহু ভারতীয় ছাত্রছাত্রীর কাছে তা একটি সুস্পষ্ট লক্ষ্য। কিন্তু এই স্বপ্নের পথে সবচেয়ে বড় চ্যালেঞ্জ হলো Financial Management, বিশেষত Education Loan Breakdown for Studying Abroad। লাখ লাখ টাকার ফি, থাকার খরচ, আর তার সাথে Student Visa-র জটিলতা—সব মিলিয়ে একটা বড়সড় পরিকল্পনা দরকার।

Table of Contents

ToggleCollegeSangi-এর এই ডিটেল্ড গাইড (Detailed Guide)-এ আমরা আলোচনা করব Education Loan Breakdown for Studying Abroad-এর প্রতিটি ধাপ, সুদের হার (Interest Rate) থেকে শুরু করে গুরুত্বপূর্ণ Visa Risk Management এবং Repayment-এর সহজ কৌশল।

১. বিদেশে পড়ার জন্য Education Loan কেন জরুরি? (Why is Education Loan Essential for Studying Abroad?)

Education Loan Breakdown for Studying Abroad একটি শিক্ষা ঋণ শুধুমাত্র আপনার টিউশন ফি (Tuition Fee) মেটায় না, এটি বিদেশে আপনার আর্থিক স্থিতিশীলতা (Financial Stability)-এর প্রমাণ হিসেবেও কাজ করে।

| সুবিধা (Benefits) | বিবরণ (Description) |

| Visa Confidence | Visa Officer-কে দেখায় যে আপনার কাছে একটি নিশ্চিত, বৈধ Funding Source আছে। এটি Visa Approval-এর সম্ভাবনা বাড়ায়। |

| Tax Benefit | Income Tax-এর Section 80E অনুযায়ী, Education Loan-এর সম্পূর্ণ Interest-এর উপর Tax Deduction পাওয়া যায়। |

| 100% Funding | অনেক ক্ষেত্রে টিউশন ফি, থাকার খরচ, ট্র্যাভেল ও ইন্স্যুরেন্স সহ প্রায় 100% খরচ কভার করে। |

| Financial Discipline | ঋণ পরিশোধের মাধ্যমে একটি ভালো Credit Score তৈরি হয়, যা ভবিষ্যতে অন্য ঋণের জন্য সহায়ক। |

২. লোনের প্রকারভেদ: Secured নাকি Unsecured? (Loan Types: Secured vs. Unsecured?)

Education Loan Breakdown for Studying Abroad প্রধানত দুই প্রকারের হয়:

A. Secured Education Loan Breakdown for Studying Abroad (জামানত সহ ঋণ)

- কী? এই লোনের জন্য আপনাকে জামানত (Collateral) রাখতে হবে, যেমন ফ্ল্যাট, জমি, ফিক্সড ডিপোজিট (FD) বা LIC পলিসি।

- সুবিধা: সাধারণত কম সুদের হার (Interest Rate starting from around 8.65% to 9.5% p.a.)। লোনের পরিমাণ বেশি হতে পারে (অনেক ক্ষেত্রে ₹3 কোটি পর্যন্ত)।

- কার জন্য? যাদের ভালো Collateral আছে এবং বড় অঙ্কের লোন প্রয়োজন (যেমন US-এর Masters বা UK-এর মেডিক্যাল কোর্স)।

B. Unsecured Education Loan (জামানত ছাড়া ঋণ)

- কী? কোনো Collateral দিতে হয় না। লোন দেওয়া হয় শিক্ষার্থীর শিক্ষাগত প্রোফাইল (Academic Profile) এবং Co-applicant-এর আয়ের উপর ভিত্তি করে।

- সুবিধা: দ্রুত অনুমোদন (Faster approval) এবং কোনো সম্পদ বন্ধক রাখার ঝামেলা নেই।

- অসুবিধা: সুদের হার সাধারণত একটু বেশি হয় (Starting from around 10.5% p.a. or higher) এবং লোনের সর্বোচ্চ সীমা কম (সাধারণত ₹40 লাখ থেকে ₹75 লাখ পর্যন্ত)।

৩. Education Loan এবং Student Visa-র ঝুঁকি (The Visa Risk Factor)

Loan Sanction Letter-টি Student Visa Application-এর জন্য একটি অত্যন্ত গুরুত্বপূর্ণ Financial Proof ডকুমেন্ট। এখানে কিছু গুরুত্বপূর্ণ বিষয় মনে রাখতে হবে:

- Pre-Visa Sanction: কানাডা, ইউএসএ, ইউকে-এর মতো দেশে Visa Interview বা Application-এর আগে Loan Sanction Letter থাকা আবশ্যক। Visa Officer-কে দেখাতে হয় যে আপনার শিক্ষার খরচ বহন করার মতো পর্যাপ্ত তহবিল (Sufficient Funds) নিশ্চিত আছে।

- Fund Seasoning: ইউকে-এর মতো কিছু দেশ দাবি করে যে Living Cost-এর টাকা একটি নির্দিষ্ট সময়ের জন্য (যেমন ২৮ দিন) একাউন্টে রাখতে হবে। যদিও Sanctioned Loan-এর ক্ষেত্রে এটি সাধারণত প্রযোজ্য হয় না, তবুও Loan Disbursement-এর প্রক্রিয়া Visa-র সময়ের আগে সম্পন্ন করতে হবে।

- Reject Risk (Loan Delay): লোন Approval-এ দেরি হলে আপনার Visa Application-ও পিছিয়ে যেতে পারে, বা University-র Admission Deadline মিস হতে পারে। টিপ: Admission Letter পাওয়ার সাথে সাথেই Loan Application শুরু করুন।

৪. Repayment-এর খুঁটিনাটি: Moratorium এবং EMI (Repayment Details: Moratorium and EMI)

Education Loan Breakdown for Studying Abroad-এর পরিশোধ প্রক্রিয়া অন্য লোনের থেকে আলাদা।

A. Moratorium Period (নিয়মিত পরিশোধ থেকে বিরতি)

- সময়কাল: কোর্স শেষ হওয়ার পর এবং EMI শুরু হওয়ার মধ্যবর্তী সময়।

- সাধারণত: Course Period + 6 মাস থেকে 1 বছর (Post-Course Grace Period)।

- সুদের হিসেব: এই সময়ে Interest Accrue হতে থাকে, অর্থাৎ আসল টাকার সাথে যোগ হতে থাকে।

- Partial Payment Option: অনেক ব্যাংক এই Moratorium Period-এ শুধুমাত্র Accrued Interest পরিশোধের অপশন দেয়। এটি করলে আপনার EMI-এর পরিমাণ ভবিষ্যতে উল্লেখযোগ্যভাবে কমবে। (CollegeSangi Tip: অবশ্যই এই Optionটি বেছে নিন!)

B. Repayment Tenure (পরিশোধের সময়সীমা)

- সাধারণত লোন শোধ করার জন্য 10 থেকে 15 বছর সময় পাওয়া যায়।

- EMI (Equated Monthly Installment): Moratorium Period শেষ হওয়ার পর আসল ও সুদ মিলিয়ে এই কিস্তি শুরু হয়।

| Repayment প্ল্যান | Moratorium Period-এ কী হয়? | EMI-তে প্রভাব (Impact on EMI) |

| Simple Interest (ঐচ্ছিক) | শুধু সুদ পরিশোধ করা হয়। | EMI কম হয়, কারণ সুদের বোঝা (Burden) বাড়ে না। |

| Full Moratorium | সুদ এবং আসল কোনো কিছুই পরিশোধ করা হয় না। | EMI অনেক বেশি হয়, কারণ Moratorium-এর সুদ আসলের সাথে যোগ হয়ে যায়। |

Income Tax Act, 1961-এর Section 80E আপনাকে Education Loan-এর উপর একটি বিশাল সুবিধা দেয়।

- সুবিধা: আপনি যত টাকা সুদ পরিশোধ করবেন, তার সম্পূর্ণ অংশ আপনার ট্যাক্সযোগ্য আয় (Taxable Income) থেকে বাদ দেওয়া যাবে।

- সময়কাল: যেদিন থেকে সুদ পরিশোধ করা শুরু করবেন, সেদিন থেকে সর্বোচ্চ 8 বছর পর্যন্ত এই সুবিধা পাওয়া যায়।

- কার জন্য? ছাত্র/ছাত্রী, তাদের স্বামী/স্ত্রী, অথবা তাদের সন্তানের শিক্ষার জন্য নেওয়া লোনের ক্ষেত্রে এই সুবিধা প্রযোজ্য।

সিদ্ধান্ত (Conclusion)

বিদেশে পড়াশোনার খরচ একটি বড় বিনিয়োগ (Big Investment)। সঠিক Education Loan Breakdown for Studying Abroad নির্বাচন আপনার এই যাত্রাকে সুরক্ষিত এবং মসৃণ করে তুলতে পারে। লোন নেওয়ার আগে Collateral-এর প্রয়োজন, সুদের হার, Repayment-এর শর্ত এবং Section 80E সুবিধাগুলি খুব ভালোভাবে বুঝে নিন।

আপনার স্বপ্নের বিদেশ যাত্রায় আর্থিক অনিশ্চয়তা আর নয়! আমাদের এক্সপার্ট Education Loan Breakdown for Studying Abroad গাইডটি আজই পড়ুন। সুদের হার, ভিসা প্ল্যানিং, এবং EMI কমানোর কৌশল—সব জানুন।

এই সম্পূর্ণ Education Loan Breakdown for Studying Abroad আপনাকে দেবে আর্থিক স্বাধীনতা। আপনার ভবিষ্যত সুরক্ষিত করতে, এই জরুরি Education Loan Breakdown for Studying Abroad এখনই ডাউনলোড করুন এবং আপনার আবেদন শুরু করুন!

আজই CollegeSangi-এর এক্সপার্টদের সাথে কথা বলে আপনার জন্য সেরা লোন অপশনটি বেছে নিন।

📞 যোগাযোগ করুন – CollegeSangi

📍 ঠিকানা: CollegeSangi, স্বরূপনগর, উত্তর ২৪ পরগনা, পশ্চিমবঙ্গ

🌐 ওয়েবসাইট: www.collegesangi.com

📱 ফোন: 📞 7001202150 ✨ এখনই কল করুন – বিনামূল্যে ক্যারিয়ার পরামর্শে নিজের ভবিষ্যৎকে এগিয়ে নিন!